���_

IASB[1]�̋Ɛѕv���W�F�N�g(performance reporting project)�́A���������ƐтƂ͉����Ƃ����A��v�̍����ɂ��������𓊂������Ȃ���A���̋c�_��������ׂ����O���������\�̕\��(financial statement presentation project)�ɕς��A�����܂ŕ\����̖��Ƃ��ċc�_����Ă���B�䂪���ɂ�����R���o�[�W�F���X�v���W�F�N�g�ł��A���̖����u�������\�̕\���v�Ɩ��ł���A�ƐтƂ͉����Ƃ��������I���ɂ͓��ݍ��ނ��ƂȂ��c�_���i�߂��Ă���B

�������Ȃ���A��v���^�ɗL�p�Ȃ��̂Ƃ��ĎЉ�̗v���ɉ���������ׂɂ́A�������\�ɂ����Ė{���I�ɕ����ׂ��Ɛя��Ƃ͉��ł��邩�Ƃ������Ƃɂ��āA���̖{���ɓ��ݍ���ōl�@���Ă������Ƃ��s���Ȃ̂ł͂Ȃ����낤���B

�{�_�ł́A�������\���p�҂Ƃ��āA�L�������҂�z�肵�A���̏��j�[�Y�ƍ������\�̃����o���X�ɏœ_�ĂA�Ɛт̈Ӌ`�Ƃ�����ɂ��Č����������Ă䂭���ƂƂ������B

���� �o�ϓI���v�Ɨ��v�T�O

�Ɛя��̈Ӌ`�Ƃ��������������ɂ������āA�{�_�ł͂܂��A�o�ϊw�ɂ����鏊���̊T�O�ɂ��̐�������߂����Ƃɂ������B�Â��A�_���X�~�X����̌n�������T�O�v�l�ł���A��X�̍l�@�ɂ��傫�Ȉꏕ�ɂȂ�Ɗ��҂����B

���� �t�B�b�V���[�̏����Ə����v

�܂��A�t�B�b�V���[�̎��{�Ə����̊T�O�ɂ��ĐG�ꂽ���B

�t�B�b�V���[�́A�e�l�̌o�������o�����ɒ��ڂ��A���̏o�����̒��œ������y�����������ł���ƍl�����B�������A���y�̗l�ȐS���I�E��ϓI�����ړI�E�q�ϓI�ɑ��肷�邱�Ƃ͕����I�ɕs�\�ł��邽�߁A���̋ߎ��T�O���l�@���Ă������B�����ŁA���y�������ŕK�v�ƂȂ�����p�ɒ��ڂ��A���肷�邱�ƂɎ�Ⴊ�u���ꂽ�̂ł���B�Ⴆ�A�l���^����ړI�Ƀg���b�N�𗘗p���悤�Ƃ����Ƃ��A���̉^�����瓾���鋝�y�E�K�����������{���I�Ӌ`�̏����ł��邪�A���̍K�����𑪒肷�邱�Ƃ͕s�\�ł��邽�߁A���̗��p�Ɋ|�������Ή��̊z�ׂ邱�ƂŁA�K�����̑���ɑウ���̂ł���B[2]

��p�̑�����Ȃ��čK�����������̑���ɑウ��Ƃ������Ƃ́A�����A�������z�̂����A�����E���~�ɉꂽ�z�͋��y�Ɍ��т��Ȃ����̂Ƃ��ď������珜�O���A����ŁA�������������z������ꍇ�ł����̒��ߕ����������Ɋ܂߂邱�Ƃ��Ӗ�����B[3]

�܂��A���{���ɂ��ăt�B�b�V���[�́A�����̏����������炷���̂Ƃ��Ă���𑨂��A�����̏����̊����v�Z�ɂ���āA���̉��l���Z�肳���ׂ����̂Ƃ����B�܂�A�����Ɍ��݂̎��{���̎����i�܂��͂��̑��̒��ړI���l�A�ȉ������j�����̂��̂ł��낤�Ƃ��A���̎������Ȃ��Ă��̎��{���̉��l�Ƃ����ׂ��ł͂Ȃ��A���̎��{���̐��ݏo�������̋��y��ʂ��āA���{���̉��l�����肳���ׂ��ł���ƍl�����̂ł���B[4]

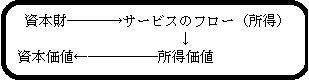

�ȏ�̃t�B�b�V���[�̘_���́A���̐}�P�ɏW���B

���Ȃ킿�A���{���̔���ɂ�蓾�����y�������ƍl���A���̑Ή��������ď������l�𑪒肷��B�����̌��鎑�{���̉��l�́A�������l������������Ƃő��肳���̂ł���B

���} 1[5]

�ȏオ�t�B�b�V���[�̌l�����̊T�O�ł��邪�A�������Ɖ�v�̘_���Ɏ������ɂ́A���ƊT�O���������`�ōl�@���[�߂��Ȃ���Ȃ�Ȃ��B���Ɗ����ł́A���̋��y�ڂɁA���邢�͂��̋��y��ʂ��ĎZ�o�������y�i���i�j���ڋq�ɒ��āA���v���l�����邱�Ƃ������B��̖ړI������Ă��邩��A��Ƃ����Ƃ��̒��A���邢�͕������w���E���p�ɋ������Ƃ��Ă��A���ꂪ���v�̊l���Ɍ��т��Ȃ���A����͋��y�ł͂Ȃ��A�P�Ȃ鑹���ɕ��ނ���Ă��܂��̂ł͂Ȃ��̂��낤���B�܂�A�t�B�b�V���[�́A���y�ڑ��肷��͕̂s�\�ł���Ƃ��āA���̔�p�ɒ��ڂ������A���Ɗ����ɂ����ẮA��p��������ɑΉ�������v�ɋ��y�̍��{�����݂���Ƃ�����̂ł͂Ȃ����낤���B

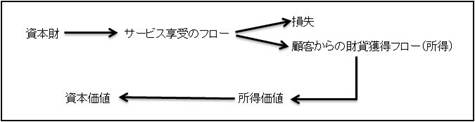

�ȏ�̍l�@���̐}�P�ɑg�ݓ����ƁA���{�E�����̊W�́A���̐}�Q�̒ʂ�ƂȂ�ƍl�@�����B

���Ȃ킿�A���{���̔���ɂ��T�[�r�X�╨�i�̒��邪�A���Ƃɂ����ẮA���ꎩ�̂ł͋��y�ƂȂ�Ȃ����߁A�����ɂȂ炸�A���{���̔���ɑΉ������ڋq����̍��݊l�����������y�ł��菊���ƂȂ�B�����Ŋl���������݂̉��z�������ď����̋��z�����肳��A����ɗ��v�����������邱�ƂŁA���Ƃ��Ƃ̎��{���̉��l�����肳���̂ł���B

���} 2

���������ϔO�́A���v��p�A�v���[�`�ɒʂ�����̂ł���A�����ł̏����T�O�́A�����v�ɒʂ�����̂ł���B�������ɁA���v��p�A�v���[�`�͎擾������`�ɒʂ�����̂ł���A�t�B�b�V���[�̏����T�O�̂悤�Ɏ��Y���������l�ő��肷��Ƃ������Ƃ͗L�蓾�Ȃ��B�܂��A������L�ł́A�ݎؑΏƕ\���ڂ̕]���Ƒ��v�̌v��͕\����̂̊W�ɂ��邽�߁A�t�B�b�V���[�̏����T�O�����̂܂ܕ�����L�ɓ��Ă͂߂��ꍇ�ɂ́A�\����̓����_�[�������_���Ă��邱�Ƃł����邪�\�A�Z�o����鏊���̋��z�͒P�Ȃ鎑�{���̗����z�ɋA�����Ă��܂��A��v��̊�ƋƐтƂ��ĈӖ��𐬂��Ȃ����̂ɂȂ��Ă��܂��B���������āA�t�B�b�V���[�̏����T�O��p�����ꍇ�̏������z�E�ݎؑΏƕ\���z�ƁA���v��p�A�v���[�`�Ōv�Z����邻���̋��z�Ƃ́A�z�Ƃ��Ă͈�v���Ȃ��B�������A�Ή��E�l���E�����̂R�T�O��p���ď������l����Ƃ�����s�����A����Ɋ�Â��Ď��{�̉��l�o����Ƃ����A�v���[�`�́A�܂��Ɏ��v��p�A�v���[�`�ɒʂ�����̂ł���A�������玑�{���l���Ƃ����t�B�b�V���[�̎v�l�Ƃ�����������̂ł���ƍl������B

���� �q�b�N�X�̏����ƕ���v

�����āA�q�b�N�X�̏����Ǝ��{�̗��_�Ɉڂ肽���B

�q�b�N�X�́A��������c�ޏ�ŁA�x�o�̌��x��c��������A�x�o�̌v����l�����肷�邱�Ƃ͏d�v�ł���ƍl���A�u�v������s�ׂ̎w�j�v[6]�Ƃ��Ă̏����T�O��ǂ����߁A�������u�ނ���T�Ԃ̂����ɏ�����āA�������Ȃ��T���ɂ�����ނ̌o�Ϗ�Ԃ��T���ɂ�����Ɠ���ł��邱�Ƃ����҂�����悤�ȍő�z�v[7]�ƒ�`�Â����B

���̈���ŁA���̏����̒��S�I��`�̂܂܂ł́A���������āu�o�Ϗ�Ԃ�����v�l����̂��͂����肹���A���荢��ł���Ƃ��āA���̋ߎ��T�O�����߂Ă������̂ł���[8]�B

�q�b�N�X�͂܂��A�P�ɏT���ɂ�����ۗL�ݕ��z�ƏT���ɂ�����ۗL�ݕ��z����������Όo�Ϗ�Ԃ�����ł�����̂ƊŘA���������������ď�����ꍆ�Ƃ����B�����������ɂ́A�����̌o�Ϗ�Ԃ͗��q���╨���̕ϓ��ɏ�ɂ��炳��Ă���A����̋��z��ۗL���Ă��Ă��A����̌o�Ϗ�Ԃɂ���Ƃ͌����Ȃ��ƍl�����B�����ŁA�u�l�����T�ɏ�����āA����������ɂÂ��e�T�Ɏ����œ����z���������邱�Ƃ����҂ł���悤�ȁA�ő�̉ݕ��z�v�Ƃ̋ߎ��T�O��������O���Ƃ��Ē�`����[9]�B

���̏�����O���̑���ł́A�܂��A�T���ɂ�����o�Ϗ�Ԃ����肳��A����Ƃ͓Ɨ������`�ŁA���ɏT���ɂ�����o�Ϗ�Ԃ����肳���B�T���ɂ�����o�Ϗ�Ԃ̑���ł́A�T���̌o�Ϗ�ԂƂ̔�r�\���ɔz�����A�T������̕����E���q���̕ϓ��Ȃǂ��l�������B[10]

�t�B�b�V���[�̏����T�O�ŁA�ϋv������̔�����A�z���̊T�O�ő��肳���ׂ����̂Ƃ���Ă��邱�Ƃ͊��ɏq�ׂ����A�q�b�N�X�̏����T�O�ł́A�ǂ̂悤�ɍl�����Ă���̂ł��낤���B���̓_�ɂ��ẮA�q�b�N�X�́A�u�����ɑ��銮�S�ȌÕ��s�ꂪ�����āA�����ɑ���s�ꉿ�l���A�e����̑��Փx�ɉ����āA���m�ɕ]�����ꂤ��Ƃ���Ȃ�A����ɂ�鉿�l�r���͂���m�ɑ��肷�邱�Ƃ��ł���v[11]�Ƃ��āA�����̕]�����z�������Ĕ�������̑���ɏ[�Ă�ׂ����̂Ƃ��Ă���B����́B�q�b�N�X�������_���m�����������ɂ����ẮA�����A�������l�̊T�O���m�����Ă��Ȃ������ׂɂ����l�@���ꂽ���̂ƍl������B�������A�s�ׂ̎w�j�\�Ƃ�킯���~�v��́A�ϋv������̎c�����p�\����O���ɍl�������ׂ����̂ł��邩��A�^�Ɂu�s�ׂ̎w�j�v�Ƃ��Ă̏�����Njy����̂ł���A���{���l�͔�p�z���Ɋ�Â��ĎZ�肳���ׂ��ł͂Ȃ����낤���B

���āA���������q�b�N�X�̏����T�O�ł��邪�A���̊T�O���A���̂܂܂ł͊�Ɖ�v�̘_���Ɏ������ɂ������Ė�肪����ƍl����B�q�b�N�X�̏����T�O�́A�u���҂�����悤�ȁv[12]�Ƃ���悤�ɁA�����܂ł��T�����邢�͂���ȑO�ɁA�O�����ď�����c���������ꍇ�̊T�O�ł���ƍl������B�q�b�N�X���u�s�ׂ̎w�j�v[13]�Ƃ��Ă̏����T�O��ǂ����߂Ă������Ƃ�z�N����Γ��R�̋A���ł���B�������A��Ɖ�v�ɂ����ẮA��v���Ԃ̏I�����_���猩�����Y��v���Ԃ̋Ɛт̕����߂��Ă���A�����������O�̏����ƌĂ�錩���͊�Ɖ�v�ɂ�����Ȃ��̂ł͂Ȃ����낤���B

����ł́A�q�b�N�X�ɂƂ��āA����̏����Ƃ͉��Ȃ̂��낤���B���̓_�ɂ��ăq�b�N�X�́A�u�l�̏���̉��l�v���X�T�Ԃɐ������ނ̌����z�̉ݕ����l�̑����v[14]�Ƃ��Ă���B���̗��v�T�O�́A���q���╨���̕ϓ����l���ɓ���Ă��炸�A�q�ϓI�ɑ���\�Ȃ��̂ł���[15]�B�������������́A��Ɖ�v�ɂ����闘�v�T�O�ƓK���I�ł���A��Ɖ�v�̘_���ɑg�ݓ����ɂ������āA�L�p���̍������̂ł���ƍl������B

�ȏ�̃q�b�N�X�̊T�O�𐔎��ŕ\���Ǝ��̂悤�ɂȂ�B

��������������z�{�������{���l�|���{���l

���̐������猩�Ă����炩�Ȃ悤�ɁA�q�b�N�X�̏����T�O�́A���{���l���Ɨ��ϐ��ɁA�������]���ϐ��ɂȂ��Ă���_�ŁA�t�B�b�V���[�Ƒ傫���قȂ��Ă���B�N���[���T�[�v���X�����̂܂ܐ����ɂ���킵���Ƃ������A�q�b�N�X���l�@������A�̊ϔO�́A���Y���A�v���[�`�ɒʂ�����̂ł���ƍl������B

���� �����҂��猩���Ɛя��

�{�͂ł́A�������\���p�҂̗��ꂩ��A�ǂ̂悤�ȋƐя�L�p�ł��邩�l�@����B

���_�ɏq�ׂ��悤�ɁA�{�_�ł͍������\���p�҂Ƃ��ē����҂�z�肵�Ă���B�����҂́A�����ɂ��L���s�^���Q�C���ƃC���J���Q�C���̍��v���ő剻����铊���Č��ɓ�������B

�L���s�^���Q�C�����ő剻����铊���Č��́A�����Ώۂ̏����̍�����Ԃ��ŗǂɂȂ�Ɨ\�z����铊���Č��ł���B���������āA�����҂́A�������f�ɓ������āA�����ɂ����铊���Ώۊ�Ƃ̍�����Ԃ̗\������K�v�Ƃ���B�����̍�����Ԃ̗\���ɂ́A������̏����܂߂āA���l�ȏ���K�v�Ƃ��邪�A�Ɛіʂ���͓��ɏ������v�̏��ƁA���̗\���ɖ𗧂ƍl�����铖�����v�̗L�p�����������̂ƍl������B

�C���J���Q�C�����ő剻����铊���Č��́A�����̔z���\���v���ő剻����铊���Č��ł���A�e���̋Ɛіʂ̏��́A���̗\���ɗp��������̂ƍl������B

�����A�����Ɛт̏��ɂ́A��`�I�ɂ́A�����̍�����ԂƔz���\���v��\������ɓ������Ă̗L�p�������߂��Ă���ƍl������B

�ł́A���̏ꍇ�̋Ɛя��Ƃ��ẮA�t�B�b�V���[�̏����T�O�ƃq�b�N�X�̏����T�O�̂����A�ǂ��炪�L�p�ł��낤���B�����̓t�B�b�V���[�ł���B����́A���ɁA�����̍�����Ԃ̗\���̏�ł́A������Ԍv�Z�̊�b�ƂȂ�ׂ��Ɛя��̒��K�v�ł��邩��ł���A���ɁA�����̔z���\���v�̗\���ɂ́A�����ɂ�������ԕ]�����狁�߂�ꂽ�Ɛя������A�z���\���v�Ƃ��Ă̈Ӌ`���������Ɛя��̕����L�p�ł���ƍl�����邩��ł���B

����������ŁA�q�b�N�X���̗��v���A��Ɖ��l�]���̌��ʂƂ��āA�����҂ɂƂ��ďd�v�ȈӋ`��L���Ă���ƍl������B

�q�b�N�X�̏����T�O�Ɗ�Ɖ��l�Ƃ̊W�́AOhlson���f���Ŏ��̂悤�ɐ����ł���B

�܂��A�����҂��猩���C���J���Q�C���́A���ҏ����z���̊������݉��l�z�ł���A����́A![]() �������̊��Ҕz���A�����������Ƃ��āA����V�ŕ\�����B[16]

�������̊��Ҕz���A�����������Ƃ��āA����V�ŕ\�����B[16]

![]() �@

�@

���ɁA�q�b�N�X�̏����T�O�ł́A�N���[���T�[�v���X�����藧����A![]() ���������̔z���㏃���Y���z�A

���������̔z���㏃���Y���z�A![]() ��t���̗��v�Ƃ���ƁA

��t���̗��v�Ƃ���ƁA

�@![]() �A

�A

�̊W����������B[17]

����ɁA��Ɨ��v�̂��������Y�̋��K���l�ϓ��������镔����![]() �Ƃ���ƁA

�Ƃ���ƁA

�@![]() �B

�B

�ƂȂ�B[18]

�����ŁA�B��![]() �ɂ��ĉ����A�A�֑������ƁA

�ɂ��ĉ����A�A�֑������ƁA

�@![]()

�ƂȂ�A������@�֑������ƁA

�@![]()

�����o�����B[19]

���̂悤�ɁA�q�b�N�X���̗��v�́A��Ɖ��l�]���Ɩ��ڂɌ��т��Ă���A�t�B�b�V���[���̗��v�ƈقȂ��āA�\�Ȍ��菫���\�������邱�ƂȂ���Ɖ��l���]���ł���̂ł���B���̐����䂦�A�q�b�N�X���̗��v�́A��Ɖ��l�̎w�W�Ƃ��āA�s��̕]�����`�������ŗL�p�Ȃ̂ł͂Ȃ����ƍl����B

��ʂɓ����҂́A�P�Ɏ��Ȃ̗\���݂̂Ɋ�Â��ē������f���s���̂ł͂Ȃ��A�s��̈�ʓI�����Ǝ��Ȃ̗\���̍����l�����ē������f���s���Ă���B�����҂́A���Ȃ̗\���Ɋ�Â���Ɖ��l�ɔ䂵�āA�s��Ō`�����ꂽ��Ɖ��l�̕���������Δ����A�t�ɍ�����Δ���Ƃ����������f�����Ă���̂ł���B

�����������n�ɗ��ĂA�K�v�ȏ��͓�ł���B���Ȃ킿�A�����\���̍�Ƃ𑽂��o�Ȃ���Ί�Ɖ��l���]���ł��Ȃ��t�B�b�V���[���̋Ɛя��𓊎����f�̃C���v�b�g���Ƃ��Ē������ŁA�\����Ƃ��\������r���\�ȃq�b�N�X���̗��v����Ɖ��l�]���Ɋւ���w�W����A�Ȃ��Ďs��̈�ʓI�������������邱�Ƃ���v�ɋ��߂��Ă���̂ł͂Ȃ����낤���B

�����������ւ̋�̓I����Ƃ��ẮA�܂����ɁA���T�C�N�����O�v��������ׂ��ł���BIAS�P���̔��Έӌ��ɂ�������Ă���悤�ɁA���s��IFRS�ł́A�ǂ������ꍇ�Ƀ��T�C�N�����O���s���A�ǂ������ꍇ�ɍs��Ȃ����Ƃ��������Ƃ����I�ɒ�߂��Ă��炸�A�ʂ̊���ƂɌ������s���Ă���B���̌������u����A�{�����T�C�N�����O����Ȃ���Ȃ�Ȃ����ڂɃ��T�C�N�����O�֎~�K�肪�t����邱�Ƃɂ��Ȃ肩�˂��A�����v���A���̈Ӌ`��傫�����Ȃ����˂Ȃ����ƂɂȂ�B�����đ��ɁA����v�̋Ɛюw�W�����������邱�Ƃł���B���̂��߂̎�i�Ƃ��āA���Ƃ��A��v�Z���ɓ��ꂷ�邱�Ƃ��l������B

��Ɖ��l�]���̃C���v�b�g���ƃA�E�g�v�b�g����K���ɕ\�����A���L�Ӌ`�ȏ��������������\�����܂�邱�Ƃ�Ɋ肤����ł���B

���_

�{�_�ł́A�����v�ƕ���v�̈Ӌ`�ɂ��čl����ɓ�����A�܂��A���̔w�i�ɂ���o�ϓI�����̊T�O�ɂ��ďq�ׁA���{�Ƃ̊W�𖾂炩�ɂ����B���ɓ����҂̓������f�ɂ������Ă̋Ɛя��̈Ӌ`�ɂ��čl�@���A�����v�ƕ���v�̊Ԃ̑��Ⴊ�A��Ɖ��l�]���̃C���v�b�g���ł��邩�A�E�g�v�b�g���ł��邩�̈Ⴂ�ł��邱�Ƃ������������A�Ō�ɁA�����҂̓����s���ɂ����āA���̑o�����d�v�ł���ƌ��_�t�����B

�����҂̓����s���ɂ����ẮA����̌����Ɋ�Â��\���ƁA�s��̈�ʓI�����̑o�����ʁE�Ɨ��I�ɔ��f���邱�Ƃ��K�v�ł����āA���������v���ɂ��������ł��A�����v�E����v�̑o����K���ɕ\�����Ă䂭���Ƃ��]�܂��B