�����F2010�N12��12��

�ꏊ�F���m��w

���\�ҁF������w�@1�@�����S�G

��v��̗��j

�ڎ�

���_

��P�� �@�ߋ�

1. ���ۉ�v��ψ���(IASC)�̐ݗ�

2. ��r�\�����P�v���W�F�N�g

3. IASC2000����ƃR�A�E�X�^���_�[�h

��Q�� �@����

1. IASC���獑�ۉ�v��R�c��(IASB)�ւ̉��g

2. IASC����̈����p����IFRS�̍���

3. �A�h�v�V�����ƃR���o�[�W�F���X

��R�� �@����

1. ����Ƃ̖��_

2. ������Ƃ̖��_

���_

���_

�@2009�N6��30���A�u�䂪���ɂ����鍑�ۉ�v��̎�舵���ɂ���(���ԕ�)�v�����Z����Ɖ�v�R�c�����\������{�ɂ����鍑�ۍ�����iIFRS�j�Ɋւ��鍡��̎�舵�������炩�ɂ��ꂽ�B���ԕ̃|�C���g�́A2010�N3��������A���������\�ւ̔C�ӓK�p���F�߂�ꂽ���Ƃ�2012�N�ɋ����K�p�̐���f����Ƃ������Ƃ��B

�@���݁A��v���̒��ŕč��Ɠ��{�̓R���o�[�W�F���X��ڎw���A�h�v�V����������ɓ��ꊈ�����Ă��邪IFRS�K�p�Ɏ����Ă��Ȃ��B���ۓI��IFRS�����ւ̓��������܂钆�A�Ȃ������Ɏ����Ă��Ȃ��̂��B

�{�_�ł́AIFRS�����肳�ꂽ�o�܂�IASC��IASB�̗��j�������IFRS�����O�E������̖��_�ɂ��čl�@���Ă����B

��P�� �ߋ�

1. ���ۉ�v��ψ���(IASC)�̐ݗ�

�@IFRS�iInternational Financial Reporting Standards�j����̗��j��1973�N6��29����IASC�iInternational Accounting Standards Committee�j�����܂ők��BIASC�̓����h�������_�Ƃ��I�[�X�g�����A�A�J�i�_�A�t�����X�A�h�C�c�A���{�A���L�V�R�A�I�����_�A�A�����J�e���̌��F��v�m����̃����o�[�̍��ӂɂ���Đݗ�����AIFRS�̈ꕔ�ɂ��܂܂�鍑�ۉ�v��iIAS�j�̍쐬�ɂ������Ă����g�D���B�����̍������̃��[���͍����Ђɂ���ăo���o���ȏ�Ԃł��̂��ׂĂ��F�߂��Ă����B����Ȓ��AIASC�͏����̃O���[�o���Ȍo�ώ���̓������������A���E���ʂ̉�v��iIAS�j���쐬���Ă����B�������ݗ������AIASC�͐��E�̊e����IAS�̓K�p�𑣂��قǂ̉e���͂͂Ȃ��قƂ�Ǒ��݊����ł��Ă��Ȃ������B

�@�����āAIASC�����ڂ����^�[�j���O�|�C���g�ƂȂ����̂�1987�N���B���̔N�ɍ��ۓI�ȋ@�ւł���A�،��ēҍ��ۋ@�\�iInternational Organization of Securities Commissions : IOSCO�j��80�N��̍��ێ��{�s��̊g��E�����Ԍ���̑�������IAS�ɒ��ڂ�IASC�̎���ψ���ɎQ���B�����āu�������\�̔�r�\���v�v���W�F�N�g���n�܂����B

2. ��r�\�����P�v���W�F�N�g

�@��r�\�����P�v���W�F�N�g���K�v�Ƃ��ꂽ�̂́AIAS����v���̉�v����x�[�X�ɊJ�����i�߂��Ă����̂Ŕ�r����ۂɎ�v���Ԃō��ق̂����ɂ��đ�֓I�ȏ�����F�߂Ă������ߊ�ƊԂ̍������\�̔�r������ł���Ƃ�����肪���������߂��B

�@���̂悤�ȑ�֓I�ȏ������ł��邾���Ȃ������Ƃ���̂���r�\�����P�v���W�F�N�g���q����IASC2000����A�R�A�E�X�^���_�[�h�ł���IAS�̕i������ւƂȂ����Ă������B1988�N11���ɂ�IOSCO��IASC�̔�r�\������v���W�F�N�g��ϋɓI�Ɏx��������j���Ƃ����B������1993�N11���ɔ�r�\������v���W�F�N�g�͊��������B

3. IASC2000����ƃR�A�E�X�^���_�[�h

��r�\������v���W�F�N�g��������������A����Ȃ���P������IASC��IOSCO�Ƃ̍��ӂ̂��ƍ��ۉ�v��̒��j�ƂȂ�R�A�E�X�^���_�[�h�Ƃ�����ɂ��Ă̋c�_�𑱂���B�R�A�E�X�^���_�[�h�Ƃ́A�e���̉�v��Ƃ̍��ۓI�Ȓ��a���}��ꂽ���ۉ�v���Ղł���B1993�N8����IOSCO��IASC�ɑ��ăR�A�E�X�^���_�[�h�ɂ��Ė����̂����Ή����Ƃ��IAS�𐳎��ɏ��F����Ӑ}�����邱�Ƃ�ʒm�����B������IOSCO��������40�̉�v�����Ȃ�R�A�E�X�^���_�[�h���߂���IASC�̃v���W�F�N�g�́AIAS��30�̃R�A�E�X�^���_�[�h����������2000�N3���ɏI�������N5����IOSCO��IAS�𐳎��ɏ��F���e����IAS���g�p���邱�Ƃ�F�߂�悤�Ɋ��������B

��Q�� ����

1. IASC���獑�ۉ�v��R�c��(IASB)�ւ̉��g

�@IOSCO��IAS�𐳎��ɏ��F�������Ƃɂ�荡�܂Ŗ@�I�ȋ����͂̂Ȃ�����IAS���@�I�����͂����悤�ɂȂ����̂�IASC�͊�������苭�����邽�߂�2000�N6����IASB�iInternational Accounting Standards Board�j�։��g���邱�Ƃ����肳�ꂽ�B

�@������2001�N4����IASB�����������BIFRS�̉����E�J���A�v���W�F�N�g�̍���E���s�Ȃǂ̑S�ʓI�ȍٗʌ����L���Ă���BIASB�͂���܂ł�IASC�Ƃ͈قȂ�A�e���̉�v��ݒ��̂Ƃ̘A�g���Ƃ��̂�IAS��IFRS���O���[�o���X�^���_�[�h�ɂȂ铹���J�����B

�@IASB�̔�������2000�N���犈���ɂȂ�����v����哱�����̂����B�A���iEU�j�ł������BEU��2005�N�ȍ~�ɊJ�n���鎖�ƔN�x����A�A���������\��IFRS�Ɋ�Â��邱�Ƃ��`���Â���Ƃ����B���̂��Ƃ�IFRS�����E�I�ȉe���͂����_�@�ɂȂ����B

2. IASC����̈����p����IFRS�̍���

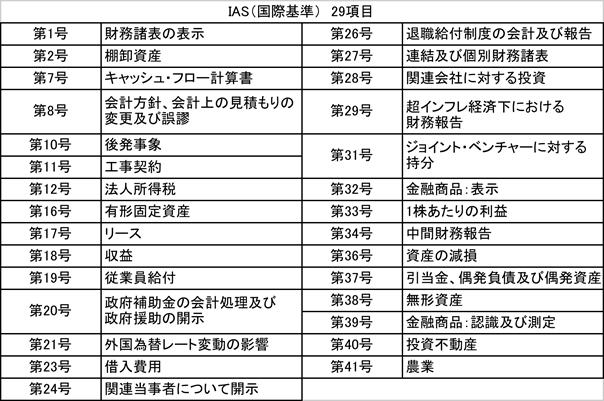

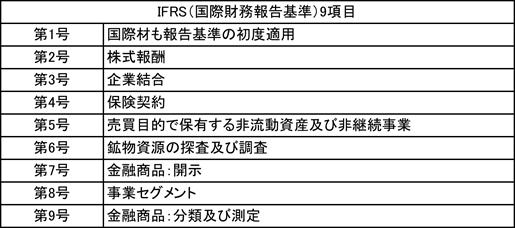

�@IASB�ɉ��g�����IASC��������IAS��IFRS�ł͂ǂ̂悤�Ɉ����p����Ă���̂��BIAS��IASC�����41���܂ł����A���̌�e���ڂɂ��Ĕp�~��������J��Ԃ��ꌻ�݂ł�29���ڂ�IASB�Ɉ����p����Ă���BIASB�ɂȂ��ĐV���ɐݒ肳�ꂽ���9���ڂ��肱�������킹��IFRS�ƌ����B

|

|

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��2010�N6�����_

�@IFRS����̂��߂ɂ͂������̃f���[�v���Z�X�ɂ��������Č��܂��Ă����B���̃v���Z�X�͎���4���B

�@ ��̍���A����̂��߂̌������ڂ����肵�A�v���W�F�N�g�v������\�B

�A �V��A�����ɂ��āA���c��������J���Ă����\���ӌ�������s���B

�B �e���ʂ���̈ӌ��������̏�A����ŏI�m��B�ӌ�����ł悹��ꂽ�ӌ��̌������e�����J����u�t�B�[�h�o�b�N�E�X�e�[�g�����g�v���Č��\�B

�C �V��A�����̓K�p�J�n2�N�ԁA�K�p�ヌ�r���[�����{�E

�@�|�C���g�́A�c�_�̓��e�����J����A�L���ӌ����������ȂǓ����x�̍����葱�����s���Ă��邱�Ƃ��B

3. �A�h�v�V�����ƃR���o�[�W�F���X

�@IFRS�̗̍p���@�ɂ�2�̕��@������A1���R���o�[�W�F���X����1���A�h�v�V�����ł���B�R���o�[�W�F���X�͎����̉�v���IFRS�Ɏ��ʂ����邱�Ƃŏd�v�ȍ��ق��Ȃ��Ȃ�悤�Ɏ����̉�v����C�����邱�Ƃ��B�R���o�[�W�F���X�͎����̏��K������ʂȎ���������ł���̂ŕ��S���y���ł��邪�AIFRS���̏�ɕω����Ă���̂ō��ق��Ȃ�����Ƃ𑱂��Ȃ��Ă͂Ȃ�Ȃ��B

�@�A�h�v�V�����́AIFRS���̂��̂��܂�݂̂��Ă��̂܂����̉�v��Ƃ��ēK�p���邱�Ƃ��B�A�h�v�V�����̃����b�g�Ƃ��ẮA���E�̊�ƂƎ��ԍ��Ȃ��������K�p�ł���Ƃ������ƂƃO���[�o���ȃI�y���[�V���������シ�邱�Ƃł���B�f�����b�g�͕ύX�Ɩ��̕��S���傫�����Ƃ�p��ō쐬����邽�߉p��ŗ������Ȃ���Ȃ�Ȃ����ƁA�������A������������ۂ���邩�ǂ����Ƃ������Ƃ��B

�@���{�͂���IFRS�ɑΉ�����̂��낤���B���{�͂��܂܂�IFRS�ɃR���o�[�W�F���X�őΉ����Ă����B2007�N8���ɓ������ӂ��������Ɖ�v��ψ���iASBJ�j��IASB�̊ԂŃR���o�[�W�F���X�̉������ɍ��ӂ����B�������ӂ�1011�N6���܂łɏd�p�ȍ��ق��������邱�Ƃ���茈�߂����̂��B

�@���_�ł��q�ׂ��悤�ɒ��ԕ�2010�N3��������IFRS�̔C�ӓK�p��F�߂����A��͂�܂�IFRS��K�p���Ă��Ȃ����{�ƕč������܂ł����Ă��������Ǝ��̉�v����̂�IFRS���܂�݂̂ɂ��Ă��܂����Ƃ͂ł��Ȃ��ł��낤�BIFRS�Ɠ��{�̉�v��̊Ԃɂ͌�����`�ƍב���`�Ƃ������{�I�ȈႢ�����邱�Ƃ���v�F���̈Ⴂ�Ȃǂ�����ˑR�ς���Ă��܂��ƍ������N�����Ă��܂��B���̂��߁A�ǂ���̉�v��������������߂邱�Ƃ��ł��Ȃ��̂ł��낤�B

��R�� ����

1. ����Ƃ̖��_

�@���{�ł�2010�N3��������IFRS�̔C�ӓK�p���F�߂��Ă���B�Ώۂ�IFRS�ɂ������ɂ��ēK�ȑ̐������A���ۓI�ȍ����E���Ɗ������s���Ă������Ƃ̘A���������\�ł���B�������A�����݂̂Ŏ��Ƃ�W�J���Ă����Ƃ͂ǂ��Ȃ�̂��B���Z���̒��ԕł́A��{�I�ɘA�����Z���s���Ă��邷�ׂĂ̏���Ƃ������K�p�̑ΏۂƂ�����j���B

�@����Ƃ̒��ɂ́A�A���Ώۂ̉�Ђ�ۗL���Ă��Ȃ��ĒP�̂ł̍������\���������Ă��Ȃ���Ƃ����邪����������Ƃ�IFRS�K�p�̑ΏۂƂȂ��Ă��Ȃ��B���ꂩ��͂�����������Ƃ̓K�p��A���������\�݂̂Ȃ̂��P�̂��K�p����̂��ƌ��������Ƃ����ɂȂ��Ă��������B

2. ������Ƃ̖��_

�@������Ƃ̒��ł�����Ƃ̘A���q��Ђ�IFRS�̓������K�v�ɂȂ��Ă���B���������̑��̒�����ƁA�����Ƃɑ��Ă͍��̂Ƃ���IFRS�K�p�ւ̓����͂Ȃ��B���Z���̒��ԕł��A�����E������Ƃɑ���IFRS�̓K�p�ɂ��āu�j�[�Y�͒Ⴂ�ƍl�����AIFRS�Ɋ�Â��������\�쐬�̂��߂̑̐������⏀���̕��S���l����ƁA�����Ƃւ�IFRS�K�p�͐T�d�ɂ��ׂ��v�Ƃ��Ă���B

�@�������߂����������v�悵�Ă����Ƃł�IFRS�����������������B�ȂǂŗL���ɂȂ�\��������B���̂���IASB��IFRS���ȑf�������u������ƌ���IFRS�v�쐬�����B���ꂩ�炳��ɒ�����Ƃ̉�v��̂�������ۑ�ɂȂ�̂ł͂Ȃ����낤���B

���_

���E����v��̓���AIFRS�̓����Ɍ������Ă���Ƃ�������ɂ͂����t�炤���Ƃ͂ł��Ȃ����낤�B�������A���̗���Ɉ��ݍ��܂�Ă��܂��̂ł͂Ȃ���������Ǝ����̕��j�����ߏ_��ɑΉ����Ă����Ȃ���Ȃ�Ȃ��B���{�̏���Ƃւ̋����K�p���v�悳��Ă���2015�N�܂ł��Ə��������Ȃ�IFRS�����ւ̏������K�v�ɂȂ��Ă���B������IFRS�̂��Ƃ𗝉����Ă���l�𑝂₵�Ă����Ȃ�������Ȃ��BIFRS�����������ɕ��S�����Ȃ����čs�������d�v�ł���Ǝv���B

�Q�l����

���{���ďC�@�u�悭�킩��IFRS�v�i�i�c����,2010�j

���Z��

�u�䂪���ɂ����鍑�ۉ�v��̎戵���ɂ��āi���ԕj�v�̌��\�ɂ���

http://www.fsa.go.jp/news/20/20090616-1.html

�،��ēҍ��ۋ@�\�iIOSCO�j�F���Z��

http://www.fsa.go.jp/inter/ios/iosco_03.html

������ƒ��@���Ɗ���

http://www.meti.go.jp/committee/materials2/downloadfiles/g100215a08j.pdf

IASB Homepage

http://archive.iasb.org.uk/index.asp

���j�b��b�m���bIFRS�^���ۍ�����i���ۉ�v��j�b�g�[�}�c

http://www.tohmatsu.com/view/ja_JP/jp/knowledge/ifrs/basic/history/index.htm

IFRS ���ۉ�v��t�H�[����

http://www.atmarkit.co.jp/im/fa/serial/ifrs_basic/01/01.html

�uIFRS�v�̓����ƌ��݈ʒu������ EnterpriseZine (EZ)

http://enterprisezine.jp/article/detail/2136?p=3�@�@�@�@�@�@�@�@�@�@�@�@(2010/11/22)